Teleingreso vs Otros Métodos de Pago

Cargando...

- Por qué la respuesta «depende» es la única honesta cuando comparas métodos de pago

- Los seis criterios que pongo sobre la mesa antes de comparar nada

- Teleingreso frente a Bizum: la comparativa del efectivo contra el móvil instantáneo

- Teleingreso frente a Paysafecard: dos prepagos con filosofías opuestas

- Teleingreso frente a tarjeta bancaria: la batalla por la comodidad

- Teleingreso frente a transferencia bancaria: dos métodos que no compiten tanto como parece

- Matriz final: cómo interpreto todo esto cuando un usuario concreto me pregunta

- Dudas habituales sobre la elección entre métodos de pago

Por qué la respuesta «depende» es la única honesta cuando comparas métodos de pago

Si has llegado hasta aquí buscando un ganador absoluto entre Teleingreso, Bizum, Paysafecard y tarjeta, te adelanto ya mismo que no lo vas a encontrar. Llevo años comparando métodos de pago en apuestas deportivas, y cada vez que me piden «el mejor» respondo con otra pregunta: ¿mejor para qué escenario exacto? Un depósito de 20 euros desde el sofá un martes a las 10 de la noche no se resuelve con el mismo método que un traspaso de 3.000 euros un domingo por la mañana. Las necesidades son distintas y los métodos están diseñados para cosas distintas.

Esta guía está construida sobre una premisa: ningún método es universalmente superior, y los artículos que pretenden «coronar» uno son, casi siempre, artículos publicitarios encubiertos. Voy a comparar Teleingreso con sus tres competidores más habituales en el mercado español —Bizum, Paysafecard y tarjeta— usando seis criterios que te permitirán decidir tú mismo cuál conviene en cada caso. No hay ganador, hay contextos.

El dato de partida que conviene tener en cuenta es la cuota real de uso en apuestas. Las tarjetas bancarias acumulan el 73,97% de los depósitos en plataformas de apuestas españolas según el perfil del jugador publicado por la DGOJ. Esto significa que los otros tres métodos juntos —incluido Teleingreso— se reparten el 26% restante. Esa asimetría de cuota no debe interpretarse como evidencia de superioridad de la tarjeta: simplemente indica que la mayoría de usuarios elige la opción por defecto porque ya la tiene en la cartera. Pero en escenarios concretos, cualquiera de los otros tres métodos rinde mejor que la tarjeta.

La estructura de la guía es sencilla. Primero establezco los seis criterios de comparación, después comparo Teleingreso con cada uno de los tres métodos en secciones independientes —cada comparación con sus propios matices—, y termino con una matriz final que sintetiza cómo decidir en función del tipo de apostante que seas. No habrá tablas absolutas porque las tablas mienten: la misma característica puede ser ventaja en un caso y desventaja en otro, y lo importante es entender por qué.

Voy a avisar también de un sesgo que tengo y que quiero dejar explícito: soy usuario habitual de Teleingreso desde hace años, lo que no me impide ser crítico con él, pero sí me da una perspectiva más interiorizada que con los otros métodos. He intentado equilibrar esta visión apoyándome en datos objetivos siempre que ha sido posible, pero si en algún momento detectas que estoy siendo demasiado indulgente con Teleingreso, es probable que el sesgo esté influyendo. Te toca a ti contrastar.

Si buscas otras opciones, consulta nuestra guía de alternativas a Teleingreso en apuestas.

Los seis criterios que pongo sobre la mesa antes de comparar nada

Cuando un método de pago entra en una cuenta de apuestas, no importa solo cuánto tarda en acreditarse. Importa quién ve qué, cuánto cuesta el proceso, en qué horario funciona, qué límites tiene, cómo se comporta si algo falla y qué pasa con las retiradas. Estos son los seis criterios que uso consistentemente, en este orden de prioridad.

El primero es la velocidad de acreditación. Mide cuánto tiempo transcurre entre que confirmas el pago y los fondos aparecen disponibles para apostar. Unos métodos son instantáneos por diseño —tarjeta, Bizum, Paysafecard—, otros dependen de una fase física intermedia —Teleingreso— que añade tiempo variable pero no siempre añade fricción real si la planificas bien.

El segundo criterio son las comisiones efectivas. Aquí hay que distinguir entre comisión cobrada por el método de pago al usuario, comisión aplicada por el operador de apuestas sobre ese método y posibles recargos que el operador traslada al usuario en forma de pérdida de bonificación. Teleingreso no cobra comisión al apostante directamente. Una tarjeta tampoco, en la mayoría de operadores. Paysafecard tampoco. Bizum, idem. Donde están las diferencias es en los pequeños cargos indirectos, que a veces se esconden en letra pequeña.

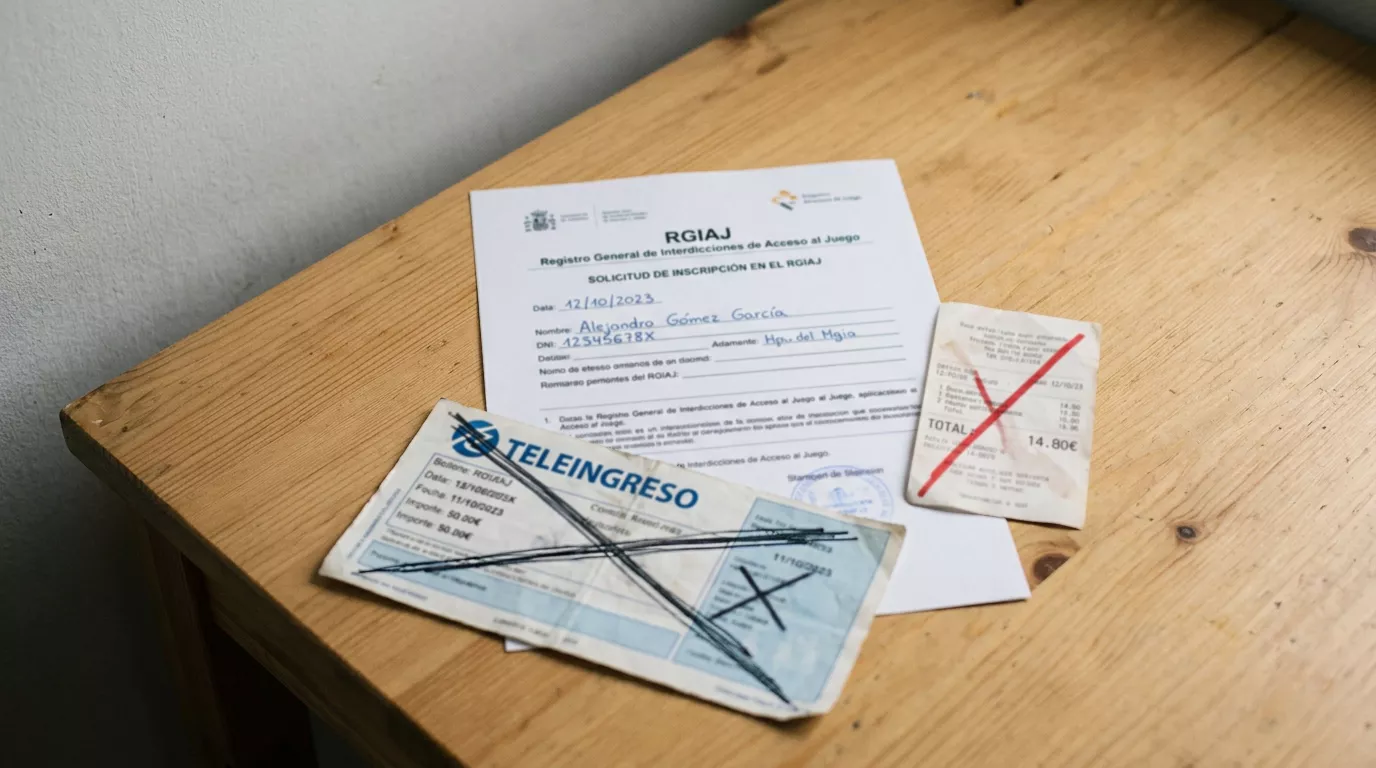

El tercero es el anonimato frente al operador de apuestas. Insisto en el matiz «frente al operador», porque ningún método te hace totalmente anónimo frente al sistema financiero español. Teleingreso bloquea tus datos bancarios ante la casa de apuestas. Una tarjeta los expone. Bizum identifica tu teléfono y tu IBAN. Paysafecard, en su versión clásica por PIN, oculta tu identidad de manera similar a Teleingreso. El anonimato no es un valor intrínseco sino un criterio que solo te importa si tienes razones concretas para priorizarlo.

El cuarto es la posibilidad de retirada por el mismo método. Este punto suele ser el que sorprende a los usuarios nuevos. Teleingreso es unidireccional: deposita, no retira. Paysafecard, en su versión básica, también. Tarjeta y Bizum permiten retiradas en muchos operadores, aunque siempre sujetas a verificaciones KYC y políticas antifraude. Si priorizas operar todo por el mismo canal, esto condiciona mucho la elección.

El quinto criterio son los límites operativos. Cada método tiene su propia estructura de mínimo, máximo por operación y tope acumulado. Teleingreso fija 5.000 euros por operación como tope máximo impuesto por razones antiblanqueo. Bizum tiene límites que varían por entidad bancaria pero suelen estar entre 500 y 2.000 euros diarios. Paysafecard tiene PIN de hasta 100 euros en los puntos de venta físicos. La tarjeta depende del límite que tú hayas configurado con tu banco. Estos techos pueden ser determinantes para ciertos perfiles de usuario.

El sexto es la disponibilidad horaria y geográfica. Aquí Teleingreso brilla en horario —24/7/365 en los cajeros Abanca y Cajamar— pero depende de tener puntos de pago cerca. La tarjeta funciona desde cualquier sitio con internet. Bizum requiere tener cuenta en un banco adherido y la app en el móvil. Paysafecard exige comprar el PIN en un punto físico, lo que añade una barrera de entrada similar a Teleingreso aunque distribuida en otra red.

Con estos seis criterios en la cabeza, las siguientes secciones tendrán sentido. No aplico los seis con el mismo peso en cada comparación: depende del método que comparo con Teleingreso, uno u otro criterio resulta más revelador. Lo indicaré en cada caso.

Teleingreso frente a Bizum: la comparativa del efectivo contra el móvil instantáneo

La primera vez que alguien me propuso pagar una apuesta por Bizum casi me echo a reír. «Pero si Bizum es para que pagues la cerveza a tu cuñado, no para depositar en una casa de apuestas». Ese fue mi error de 2022. Hoy Bizum opera con normalidad en varias casas de apuestas con licencia DGOJ, y la comparativa con Teleingreso es de las más interesantes precisamente porque ambos ocupan nichos opuestos del mismo espectro. Si quieres profundizar en el uso específico de este método, hay una guía dedicada en Bizum en apuestas deportivas.

En velocidad de acreditación, Bizum gana sin discusión. Es instantáneo por diseño: el dinero se mueve entre tu cuenta bancaria y la del operador en segundos, con notificación push inmediata. Teleingreso tiene la fase física intermedia —generar código, llegar al cajero, pagar en efectivo— que añade entre 10 y 30 minutos, incluso si todo sale perfecto. Si la prisa es el factor dominante, Bizum está por delante.

En comisiones, ambos empatan en cero para el usuario final. Ni Bizum ni Teleingreso te cobran por depositar. La diferencia está en las comisiones indirectas: algunos operadores aplican recargos específicos sobre Bizum cuando procesan el depósito como «transferencia identificada», pero son casos minoritarios y el coste recae sobre el operador, no sobre ti. Igualdad operativa.

En anonimato frente al operador, Teleingreso gana. Cuando pagas por Bizum, el operador recibe tu número de teléfono vinculado a tu IBAN bancario, y aunque esos datos ya los tiene por el proceso KYC, quedan asociados al depósito concreto. Con Teleingreso, el operador solo ve que se ha generado y pagado un código: no accede a tu IBAN, no sabe en qué cajero pagaste, no ve el origen del dinero. Si la privacidad financiera frente a la casa de apuestas te importa, Teleingreso es claramente superior.

En retirada, Bizum te da una opción que Teleingreso no ofrece. Algunos operadores permiten retirar ganancias directamente al Bizum desde el que depositaste, con tiempos de acreditación que oscilan entre minutos y 24 horas. Teleingreso no permite retirar: tendrás que configurar obligatoriamente un método alternativo para sacar tus ganancias. Si buscas un sistema bidireccional completo, Bizum simplifica mucho el flujo.

En límites operativos, la comparación es más matizada. Teleingreso acepta hasta 5.000 euros por operación, mientras que Bizum tiene topes diarios variables según entidad bancaria, normalmente entre 500 y 2.000 euros. Para depósitos grandes puntuales, Teleingreso permite volumen que Bizum no. Para depósitos pequeños y frecuentes, Bizum es más cómodo porque no tienes que acudir físicamente a ningún sitio.

En disponibilidad, los contextos divergen. Bizum funciona desde cualquier lugar con conexión a internet y batería en el móvil. Teleingreso necesita un cajero Abanca o Cajamar, o una tienda Disashop, abierta o en funcionamiento. Para un apostante urbano con buena cobertura bancaria, ambos son igualmente accesibles. Para un apostante rural o en horario nocturno, Teleingreso mantiene cobertura gracias a sus cajeros 24 horas, pero requiere desplazamiento.

Un analista que sigo, Vladyslav Lazurchenko, describe el momento actual del mercado como una fase de estabilización tras un periodo de crecimiento acelerado, con el mercado mostrando una madurez notable donde la fidelización del usuario prevalece sobre la adquisición masiva. En ese contexto, la pregunta relevante no es «Teleingreso o Bizum» sino «cuál se ajusta mejor al perfil de uso recurrente que tengo». Si apuestas diariamente cantidades pequeñas, probablemente Bizum. Si apuestas semanalmente cantidades medias, cualquiera de los dos. Si apuestas esporádicamente cantidades altas, Teleingreso mantiene ventaja por el tope operacional y por la disciplina que impone el pago físico.

Teleingreso frente a Paysafecard: dos prepagos con filosofías opuestas

Teleingreso y Paysafecard comparten ADN. Ambos son métodos prepago, ambos se pagan en efectivo en puntos físicos, ambos ocultan tu identidad bancaria frente al operador. Pero debajo de esas similitudes hay diferencias estructurales que los hacen herramientas distintas para usuarios distintos. He tenido que explicar esto decenas de veces en chats con usuarios que confundían ambos métodos pensando que eran intercambiables.

La primera diferencia estructural está en el sentido del flujo. Con Teleingreso, generas primero un código en la casa de apuestas por un importe específico y luego lo pagas físicamente. Con Paysafecard, compras primero un PIN de 16 dígitos por un importe estándar —10, 25, 50 o 100 euros son los formatos habituales— y luego introduces ese PIN en la plataforma de apuestas. Teleingreso es generación-luego-pago; Paysafecard es compra-luego-canje.

La diferencia práctica más importante entre ambos es el importe por unidad. El tope máximo por operación Teleingreso es de 5.000 euros, lo que te permite mover volúmenes altos en una sola transacción. Paysafecard, en su versión clásica, limita cada PIN a 100 euros: si quieres depositar 500, necesitas cinco PIN diferentes y canjearlos uno a uno. Esa fricción operativa hace que Paysafecard sea la opción natural para depósitos pequeños y recurrentes, mientras que Teleingreso encaja mejor con depósitos medianos puntuales.

En cobertura geográfica, los sistemas se comportan distinto. Paysafecard se vende en una red muy amplia de quioscos, gasolineras, estancos y tiendas de conveniencia en toda España, sin depender de bancos concretos. Teleingreso se concentra en cajeros de Abanca y Cajamar más establecimientos Disashop. En zonas rurales con poca presencia bancaria, Paysafecard puede ser más accesible que Teleingreso. En cambio, Teleingreso funciona 24 horas en cajero automático, mientras que la mayoría de puntos de venta Paysafecard cierran por la noche.

En velocidad de acreditación, ambos sistemas son rápidos una vez iniciado el proceso de canje, pero el proceso de obtención del PIN o del código varía. Con Paysafecard, el PIN está impreso en un ticket físico que te dan al pagar, sin fase de conexión en tiempo real. Con Teleingreso, la generación del código requiere que la casa de apuestas esté conectada con Telepay en el momento, y la acreditación al operador sigue a la confirmación del pago. En la práctica, ambos métodos te dejan operativo en cuestión de minutos, con ventaja marginal para Paysafecard en la fase de canje.

En anonimato, ambos son similares en la capa superficial —ocultan tus datos bancarios al operador— pero difieren en la capa profunda. Paysafecard ofrece la modalidad «my Paysafecard», que permite crear una cuenta online vinculada al PIN para gestionar historial y utilizar saldos parciales, pero esa modalidad rompe parte del anonimato porque identifica al usuario. Teleingreso, en su flujo estándar, no tiene una capa de cuenta online por defecto: cada operación es independiente, y la trazabilidad solo existe para el sistema Telepay en caso de investigación antiblanqueo formal.

En retirada, ambos son unidireccionales. Ni Teleingreso ni Paysafecard en su versión básica permiten retirar fondos del operador al método original. Necesitarás configurar un método alternativo —habitualmente tarjeta o transferencia bancaria— para sacar ganancias. En este punto, los dos métodos se equilibran en desventaja frente a Bizum o tarjeta.

Mi recomendación práctica cuando un usuario me pregunta «Teleingreso o Paysafecard»: si vas a depositar menos de 100 euros con relativa frecuencia y quieres flexibilidad de puntos de venta, Paysafecard. Si vas a depositar más de 100 euros de forma puntual y tienes un cajero compatible cerca, Teleingreso. Si necesitas depositar más de 500 euros de una sola vez, Teleingreso sin duda, porque evitar el circo de canjear cinco o seis PIN seguidos es una ventaja operativa considerable.

Teleingreso frente a tarjeta bancaria: la batalla por la comodidad

Si en España se depositan en apuestas por tarjeta el 73,97% del volumen total, hay una razón estructural y no es precisamente que la tarjeta sea el mejor método. Es el más cómodo por defecto. Y la comodidad, cuando se acumula como valor dominante, tiende a aplastar otras consideraciones que en ciertos contextos son mucho más relevantes.

En velocidad, la tarjeta es instantánea para depositar. Introduces los datos, confirmas con 3D Secure, el saldo aparece en segundos. Teleingreso añade la fase física que ya hemos descrito. En este criterio la tarjeta gana siempre por tiempo real.

En comisiones, ambos métodos son gratuitos para el usuario en la mayoría de operadores. Algunas casas históricamente aplicaban comisiones sobre tarjetas para compensar el coste de procesamiento con los bancos, pero esa práctica está hoy marginalizada por presión competitiva. La tarjeta y Teleingreso se equilibran en cero para el apostante.

En anonimato, la diferencia es estructural. Pagar por tarjeta deja constancia en tu extracto bancario del cargo hecho a la casa de apuestas, con nombre del operador visible. Eso significa que cualquier persona con acceso a tu extracto —entidad bancaria, entorno familiar si compartes cuentas, auditores si eres autónomo o trabajas en sectores regulados— verá claramente tu actividad. Teleingreso corta ese rastro: el cajero registra una operación genérica de «pago Telepay» sin identificar la casa de apuestas destinataria. Para perfiles profesionales que valoran la privacidad, esta diferencia es determinante.

En retirada, la tarjeta permite recuperar los fondos al mismo método con el que depositaste, aunque con plazos que oscilan entre 2 y 5 días hábiles por los procesos de clearing bancario. Teleingreso no permite retirar. Este desequilibrio se suele plantear como ventaja absoluta de la tarjeta, pero en la práctica los retrasos de clearing la acercan en tiempo a una transferencia bancaria estándar, y la ventaja diferencial disminuye.

En límites, la tarjeta depende del límite que tú hayas acordado con tu banco. Para tarjetas de crédito estándar, el límite mensual suele oscilar entre 1.000 y 5.000 euros, y puede elevarse con solicitud formal. Teleingreso tiene el tope duro de 5.000 euros por operación, pero sin límite acumulado si generas y pagas múltiples códigos. En cierto modo, Teleingreso es más flexible para depósitos acumulados grandes, y la tarjeta es más restrictiva porque depende de políticas bancarias que no controlas.

En disponibilidad, la tarjeta gana en comodidad absoluta: depositas desde donde estés, con solo tener el móvil o el ordenador. Teleingreso exige desplazamiento físico a un punto de pago. Pero en aquellos casos donde el desplazamiento actúa como disuasor útil —por ejemplo, apostantes que quieren imponer fricción al depósito para controlar impulsos—, la «desventaja» de Teleingreso se convierte en herramienta. La tarjeta permite depositar 100 euros a las 3 de la madrugada de un sábado sin obstáculos. Teleingreso, no. Cuál es ventaja y cuál desventaja depende completamente de tu relación con el juego.

Aquí introduzco un concepto del que hablaremos en otras guías: la fricción como mecanismo de control del gasto. Ed Birkin, director en H2 Gambling Capital, ha argumentado que las regulaciones que se basan en un jugador medio ignoran la concentración del GGR en jugadores de alto gasto, y que las reglas deberían considerar ese sesgo. Su lectura tiene implicaciones directas en la elección de método: si eres un apostante de valor medio que hace depósitos esporádicos pequeños, cualquier método vale. Si estás en la franja de alto gasto, la tarjeta te facilita depositar más de lo que deberías sin notarlo, mientras que Teleingreso impone un recordatorio físico cada vez que decides cargar saldo.

Un último matiz sobre la tarjeta que se menciona poco: algunos operadores aplican bonos de bienvenida o promociones condicionados al depósito inicial, y las condiciones a veces excluyen determinados métodos de pago. Paysafecard y Teleingreso suelen quedar fuera de esas promociones porque el operador no puede asociar al cliente un historial bancario rastreable. La tarjeta, por tener identificación plena, casi siempre es elegible. Si los bonos de bienvenida pesan en tu decisión, la tarjeta puede ofrecerte acceso a ellos que Teleingreso no.

Teleingreso frente a transferencia bancaria: dos métodos que no compiten tanto como parece

La transferencia bancaria es el método más antiguo y menos glamuroso de todos, y por eso tendemos a compararla poco con Teleingreso. Pero hay contextos en los que ambos se perfilan como alternativas reales, sobre todo para depósitos grandes o para usuarios que no quieren tener una tarjeta expuesta a fraudes online.

En velocidad, la transferencia SEPA estándar tarda entre 1 y 2 días hábiles. La variante SEPA Instant, que muchos bancos españoles ofrecen desde 2019, acredita en segundos y está disponible 24 horas, aunque con topes por operación que suelen rondar los 15.000 euros. Teleingreso, en su mejor caso, acredita en minutos tras el pago físico. En velocidad pura, Teleingreso es más rápido que una SEPA ordinaria pero más lento que una SEPA Instant desde casa. Sin embargo, si te pilla en domingo y tu banco no admite Instant, la transferencia ordinaria no se procesará hasta el lunes por la mañana, mientras que Teleingreso seguirá funcionando en cualquier cajero 24 horas.

En comisiones, ambos son gratuitos en la mayoría de operadores para el usuario. Las transferencias SEPA están reguladas por normativa europea que elimina el coste para cuentas dentro de la zona euro. Teleingreso, como ya vimos, es gratuito para el apostante.

En anonimato, la transferencia bancaria es el método menos anónimo de todos los que analizamos. Tu nombre, tu IBAN, tu entidad y el concepto de la operación quedan registrados tanto en tu banco como en la cuenta del operador. Todo queda trazado. Teleingreso corta ese rastro por completo: el pago en el cajero no está vinculado a tu identidad salvo por los mecanismos internos de Telepay.

En retiradas, la transferencia es el método preferido para grandes cantidades. Prácticamente todos los operadores permiten retirar por transferencia SEPA con plazos que oscilan entre 1 y 5 días hábiles. Teleingreso no permite retirar en absoluto. Si tu objetivo es retirar un saldo significativo acumulado en el operador, la transferencia es la opción natural.

En límites, la transferencia acepta volúmenes muy superiores a Teleingreso. Una transferencia SEPA estándar puede mover cientos de miles de euros en una sola operación si tu banco te lo permite, mientras que Teleingreso está topado en 5.000 por operación. Para depósitos muy grandes, la transferencia es técnicamente superior, aunque las casas de apuestas rara vez aceptan depósitos individuales de ese calibre sin verificaciones KYC reforzadas que pueden retrasar la acreditación varios días.

En disponibilidad, la transferencia tradicional es la más accesible en cuanto a origen —cualquiera con cuenta bancaria puede hacerla desde su app— pero la menos flexible en horario, porque las transferencias ordinarias solo se procesan en horas laborables de días hábiles. SEPA Instant corrige ese problema, pero no todos los operadores lo admiten. Teleingreso mantiene su ventaja horaria 24/7 a costa del desplazamiento físico.

Mi valoración sintética: Teleingreso y transferencia no compiten tanto como parece, porque sirven a necesidades distintas. Teleingreso es rápido, anónimo y limitado a cantidades medias. La transferencia es lenta, trazada y apta para cantidades muy grandes. Son complementarios más que sustitutos: un usuario razonable puede depositar habitualmente con Teleingreso y retirar por transferencia, aprovechando lo mejor de cada método.

Matriz final: cómo interpreto todo esto cuando un usuario concreto me pregunta

Cuando alguien me pregunta cuál elegir, mi respuesta depende de tres preguntas que le devuelvo: cuánto vas a depositar, con qué frecuencia, y qué peso tiene para ti la privacidad frente al operador. Las combinaciones de esas tres variables me llevan a cinco recomendaciones tipo que funcionan para la inmensa mayoría de usuarios.

El apostante ocasional que hace depósitos esporádicos pequeños, menos de 50 euros cada pocas semanas, tiene su método natural en la tarjeta bancaria o Bizum. La fricción de Teleingreso no se compensa para esos importes, y la acreditación instantánea mejora la experiencia. La privacidad no suele ser un factor crítico en este perfil porque los importes son modestos. En este grupo el debate Teleingreso versus alternativas digitales está decidido a favor de estas últimas.

El apostante recurrente de pequeños importes, que hace dos o tres depósitos de 20-30 euros semanales, encontrará en Bizum el equilibrio óptimo entre velocidad y control. La tarjeta también sirve, pero Bizum ofrece una fricción intermedia: no tan cómoda como guardar la tarjeta en el autollenado, pero más rápida que Teleingreso. Este perfil representa una parte significativa del mercado.

El apostante disciplinado que busca herramientas de control del gasto encuentra en Teleingreso su mejor aliado. Si tu problema no es depositar poco sino que tiendes a depositar más de lo que querrías, la necesidad de salir de casa, llegar a un cajero, pagar en efectivo y volver a conectarte introduce una pausa útil entre el impulso y la acción. Mucha gente usa Teleingreso precisamente por esta razón y no por las ventajas de anonimato. Para este perfil, Paysafecard también funciona, aunque con menor flexibilidad de importe.

El apostante que valora la privacidad financiera frente al operador encuentra en Teleingreso la mejor opción dentro del marco regulado español. Ni Paysafecard —que permite algo parecido pero con topes más bajos— ni tarjeta ni Bizum ofrecen el mismo nivel de opacidad del origen bancario. Si tienes razones concretas para no querer que tu extracto bancario muestre cargos de la casa de apuestas, o si simplemente prefieres que el operador no vea tu IBAN asociado a depósitos recurrentes, Teleingreso es claramente superior.

El apostante de volumen alto, que deposita cantidades de 1.000 euros o más de forma puntual, se mueve en un territorio donde las diferencias estructurales pesan distinto. Aquí la tarjeta puede chocar con tu límite bancario mensual, Bizum con sus topes diarios, Paysafecard con la imposibilidad de juntar suficientes PIN razonablemente, y Teleingreso con el tope de 5.000 euros por operación. Para depósitos en este rango, recomiendo combinar Teleingreso para pagos de hasta 5.000 euros por operación con transferencia bancaria para cantidades superiores, y usar tarjeta o Bizum solo en situaciones de urgencia donde la velocidad es determinante.

Una última reflexión antes de cerrar la matriz: nunca elijas método solo por costumbre. La mayoría de usuarios que depositan por tarjeta lo hacen porque es lo que tenían a mano cuando empezaron, no porque hayan evaluado alternativas. Si has llegado hasta aquí, ya has hecho el trabajo que casi nadie hace. Los seis criterios te permiten reevaluar tu método si tu perfil cambia, y eso vale más que cualquier recomendación absoluta.

Elige el mejor método en Teleingreso Apuestas.

Dudas habituales sobre la elección entre métodos de pago

¿Qué método de pago acredita más rápido los fondos en una cuenta de apuestas: Teleingreso o Bizum?

Bizum es más rápido en acreditación pura porque es instantáneo desde el móvil, mientras que Teleingreso requiere desplazarse a un cajero o establecimiento Disashop para el pago físico. Entre el impulso de depositar y tener saldo disponible, Bizum tarda segundos y Teleingreso entre 10 y 30 minutos en el mejor caso. Esta diferencia solo es relevante si la velocidad es tu prioridad. Si valoras otros factores como privacidad frente al operador o control del gasto, Teleingreso sigue teniendo sentido pese a ser más lento.

¿Cuándo conviene usar Paysafecard en lugar de Teleingreso?

Paysafecard conviene cuando depositas cantidades pequeñas de forma frecuente —menos de 100 euros cada vez— y priorizas la disponibilidad del punto de venta sobre la disponibilidad horaria. La red de quioscos y gasolineras donde se vende Paysafecard es más densa que la red de cajeros Teleingreso en zonas rurales y periurbanas. Teleingreso conviene cuando el importe supera los 100 euros por operación, necesitas pagar fuera del horario comercial —los cajeros funcionan 24 horas— o quieres aprovechar el tope máximo de 5.000 euros por transacción que Paysafecard no alcanza en su versión estándar.

¿Es más barato depositar con Teleingreso o con tarjeta bancaria?

Para el apostante final, ambos métodos tienen coste cero en la inmensa mayoría de operadores con licencia DGOJ. Ni Teleingreso ni la tarjeta aplican comisiones al usuario. La diferencia económica, si existe, está en los costes indirectos: el tiempo de desplazamiento al cajero en el caso de Teleingreso y las comisiones bancarias eventuales que tu entidad pueda aplicar a cargos internacionales en el caso de algunas tarjetas. En términos puramente monetarios sobre la factura del depósito, son equivalentes.

¿Puedo combinar Teleingreso con otros métodos de pago en la misma cuenta?

Sí, prácticamente todos los operadores con licencia DGOJ permiten tener configurados múltiples métodos de pago simultáneos. Puedes depositar con Teleingreso un día, con Bizum al siguiente y retirar por transferencia bancaria al tercero, todo desde la misma cuenta. La única restricción habitual está en las retiradas iniciales: muchos operadores exigen retirar primero al método con el que depositaste por razones antifraude, y solo después de esa retirada inicial te permiten usar otros canales de salida. Es una buena práctica comercial y legal, no un inconveniente operativo relevante.

Creado por la redacción de «Teleingreso Apuestas».